Efter att ha förenklat mina portföljer ganska kraftigt har jag numera bara två portföljer - pension och Multi Asset. Syftena med Multi Asset är flera:

* Ett visst skydd vid större börsnedgångar på grund av lägre aktieandel.

* Gör det möjligt att ha kortare sparhorisont, uttag från Multi Asset är ok men inte från pensionsportföljen.

* Till skillnad mot pensionsportföljen tillåter jag mig att vara lite mer aktiv här, även om det är något jag försöker undvika (går sådär).

Fördelningen av "nya" Multi Asset-portföljen ser vi här ovan.

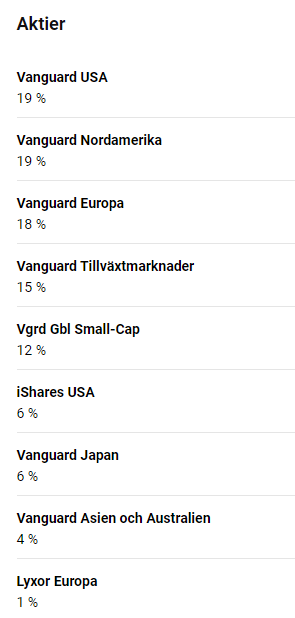

Aktier

Aktieandelen ligger strax under 50%. Sen förra uppdateringen har jag förenklat lite till och sålt Novo Nordisk och Xact Högutdelande och köpt globalfonden SPP Aktiefond Global istället. Nu har jag bara investmentbolag som enskilda aktieinnehav.

Det börjar bli svårt att köpa investmentbolag till rabatt nu, t ex handlas Latour med cirka 50% premie och Svolder med 20% enligt Ibindex så jag skalade faktiskt ner något i båda innehaven under veckan. Sedan köpet av Svolder i mars föra året är det +200%.

Vinsten går in i SPP Aktiefond Global, en mycket bred globalfond med cirka 2000(!) innehav som även viktar tillväxtmarknader lite högre än övriga globalfonder. Ska man bara ha en fond är det väl en bra kandidat.

Tittar man på fördelningen mellan innehaven i aktiedelen så verkar Avanza Emerging Markets ha hamnat lite snett och borde kanske minskas något till förmån för just SPP Aktiefond Global. I övrigt är jag ganska nöjd med fördelningen för tillfället.

Övrigt

För råvaror använder jag ETF:en Lyxor Ex-energy (LCTR). Målfördelningen är cirka 10% av portföljen.

Målfördelningen för kryptovalutor är max 5%. Senaste tiden har de gått ner lite men framförallt Bitcoin har jag skalat av lite då och då, senast när kursen var över 60 000 USD. Jag ligger fortfarande på över +300% för Ethereum och +500% för Bitcoin så jag vill nog se en ganska rejäl nedgång innan jag köper mer.

Exponering mot fysiskt silver får jag via ETF:en WisdomTree Physical Silver (VZLC) med målfördelning cirka 10%.

Slutligen ligger jag ganska tungt viktad mot guld, dels fysiskt guld genom ETF:en Xetra Gold (4GLD) och dels genom fonden Silver Bullet som ju ger exponering mot både guld- och silvergruvor. Fonden Precious Green har dessutom 40% allokerat i fysiskt guld...

Cirka 30% guld är väl på gränsen till för mycket men frågan är vilket annat tillgångsslag jag skulle byta ut det mot i så fall. Räntor skulle väl vara ett alternativ men dels är det svårt att välja ut en bra blandning av räntefonder och dels är avkastningen kommande år högst tveksam.

Vill man göra det enkelt för sig är AMF Räntefond Mix kanske ett alternativ, då får man en blandning av räntor i olika valutor och med olika löptider. Avkastningen senaste åren imponerar dock inte direkt:

I år: -1,21%

1 år: -0,07%

3 år: +4,12%

5 år: +2,98%

De senaste fem åren hade alltså ett sparkonto med insättningsgaranti och en ränta på strax under 1% varit en bättre placering, till 0 risk.

Enligt ryktet kommer det dock snart en ny fond (eller faktiskt en ETF) från AuAg fonder. Exakt hur den kommer vara konstruerad är än så länge hemligt, förutom att den (förstås) kommer vara inriktad på ädelmetaller. Deras övriga två fonder har jag köpt i princip på första handelsdagen så det här se jag förstås fram emot.

Om jag minns rätt sker lanseringen i bästa fall redan i maj i år.