Efter att ha bestämt mig för att lägga större delen av sparandet hos Lysa kan det kanske passa bra med en liten återblick på vad man får hos Lysa och hur det fungerar.

Lysa är Sveriges största fondrobot, nyligen passerades 10 miljarder i förvaltat kapital. När jag började använda Lysa för drygt 2 år sedan var det cirka 1 miljard.

En fondrobot innebär helt enkelt att man får en färdig portfölj som sedan ombalanseras med jämna mellanrum. Ombalanseringen är "robot"-delen, ingen AI eller annat hokus pokus är (än så länge...) inblandat för att välja ut fonderna utan det görs av förvaltare precis som vanligt. En ganska "dum" men effektiv robot således.

Hos Lysa finns det två tillgångsslag, aktier och räntor, och genom att svara på ett fåtal frågor när man startar en portfölj får man ett förslag på hur fördelningen ska vara beroende på hur riskbenägen man är och hur lång sparhorisont man har.

Denna fördelning kan man sedan ändra hur man vill i steg om 1 procent, vill man ha 99% aktier och 1% räntor (eller tvärtom) går det alltså bra.

Den fördelning jag har i dagsläget är 80% aktier och 20% räntor. Eftersom sparhorisonten är till pension om 20-30 år borde jag väl egentligen ändra till minst 90/10.

Man kan också välja inriktning "bred" eller "hållbar". Jag har två konton med ungefär 2/3 i den breda portföljen och 1/3 i den hållbara.

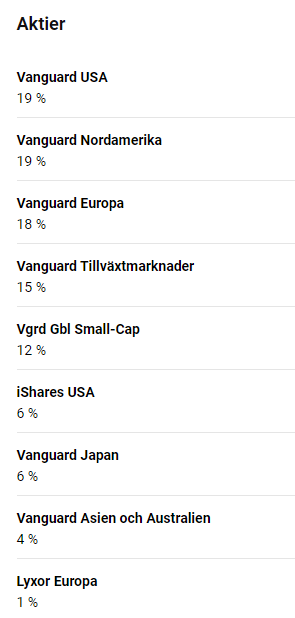

Innehav Lysa bred

De aktie- och räntefonder man får i Lysas breda portfölj är följande:

Aktiedelen består uteslutande av breda indexfonder. Fördelningen skiljer sig dock ganska mycket mot en vanlig global indexfond som t ex Länsförsäkringar Global Indexnära.

Medans den förstnämnda innehåller cirka 65% USA och bara 1% Sverige innehåller Lysas portfölj drygt 40% USA och cirka 20% Sverige (vilket inte framgår riktigt av bilderna ovan då jag inte tagit med summorna). Man har även en övervikt mot tillväxtmarknader/Asien i Lysas portfölj.

Det är väl en smaksak vilken fördelning man vill ha men i mitt tycke ger Lysas portfölj en bättre riskspridning än att bara ha en globalfond. Skulle jag göra en liknande portfölj skulle jag behöva i alla fall minst tre fonder (global, Sverige, Asien/tillväxtmarknad).

Räntedelen har jag inte så mycket att säga om. Jag har under åren försökt mig på att välja räntefonder men kommit fram till att det är väldigt svårt att få en bra mix så jag överlåter det nu med varm hand till Lysa 😀.

Innehav Lysa HållbarInnehaven i Lysa Hållbar är betydligt färre:

Öhman Global Marknad Hållbar

Öhman Sverige Marknad Hållbar

Öhman Räntefond Kompass

Geografisk spridning i globalfonden liknar här mer en "vanlig" globalfond med cirka 65% USA, med skillnaden att man här tar hänsyn till hållbarhet förstås. Även här väger Sverige cirka 20% av portföljen totalt.

Jämfört med den breda portföljen får man här betydligt färre innehav (600-800 mot cirka 6000) och sämre geografisk spridning.

Fördelen är förstås hållbarhetsaspekten och också att det är ett billigt hållbart sparande, total avgift är cirka 0,4%. Fonderna kostar i tur och ordning 0,48%, 1,47% och 0,89% att köpa på Avanza.

Avgifter

Total

avgift hos Lysa är som sagt aldrig över cirka 0,4%. Vad som påverkar är bred/hållbar inriktning, fördelningen mellan aktier/räntor och hur mycket kapital man har.

Angående den sista punkten är det inga enorma skillnader, den som har 10 000 placerat i 100% aktier i den breda portföljen betalar 0,397% och den som har 1 000 000 betalar 0,367%. Ändå trevligt att veta att avgifterna blir lägre desto mer man sparar förstås.

Avkastning

Historisk avkastning kan man se på

denna sida. Eftersom det är indexfonder är det inga överraskningar utan man får förstås ungefär samma avkastning som att ha en global indexfond.

Varför inte egen portfölj?

Om nu avkastningen blir ungefär i nivå med en global indexfond kan man ju fråga sig varför man inte lika gärna kan göra en egen portfölj? Det går ju dessutom att göra något billigare, till cirka 0,2% avgift istället för Lysas 0,4%.

Det kan man ju förstås, fördelarna jag ser (för mig) med Lysa är framförallt:

1. Automatisk ombalansering. Fördelningen mellan aktier och räntor ombalanseras automatiskt när det avviker med mer än 3% från från målfördelningen. Har man 80/20 och börsen går ner så fördelningen blir 77/23 kommer "roboten" sälja av lite räntor och köpa mer aktier. Och tvärtom när börsen går bra. Det är ju kanske inte så jobbigt att hålla koll på själv men ändå skönt att få det automatiserat.

2. Räntefonder. Jag har som sagt försökt mig på att ha räntor i mina portföljer tidigare för att sänka risken men upplever att det är ganska svårt att välja rätt räntefonder. Jag överlåter gärna den biten till Lysa.

3. Ett tråkigt (!) sparande. För sparande till pension tycker jag att det är en stor fördel att sparandet är "tråkigt" och att det inte går att ändra så mycket. Hos Lysa kan man sätta in pengar samt ändra fördelning mellan räntor och aktier och det är allt.

Skulle jag göra en egen portfölj vet jag hur det skulle bli. Jag skulle börja relativt enkelt med en globalfond, en Sverigefond och en tillväxtmarknadsfond. Sedan skulle jag troligen börja lägga till lite guld, silver, råvaror, kanske kryptovalutor... för att till slut sitta med en portfölj liknande min

Multi Asset-portfölj som jag (tyvärr) ändrar i hela tiden beroende på vad jag för tillfället tror kommer gå bra.

Nu har jag Multi Asset-portföljen just för det ändamålet istället och håller det så enkelt som möjligt i pensionsportföljen.

Den här kommentaren har tagits bort av skribenten.

SvaraRaderaTack för en bra genomgång.

SvaraRaderaVad tror du om fördelningen av valutor i räntedelen hos Lysa? Om jag minns rätt är det 80 % i svenska kronor.

Jag är själv tveksam till det då man riskerar att drabbas dubbelt om den svenska kronan kollapsar. Först blir lönen värdelös, sedan tappar besparingarna sitt värde. Jag har även skrivit några rader om det på min blogg.

Hej!

SvaraRaderaDet är inget jag reflekterat över faktiskt, jag tycker som sagt räntor (och för den delen valutor) är svårt så jag väljer att lita på lysa i det här fallet.